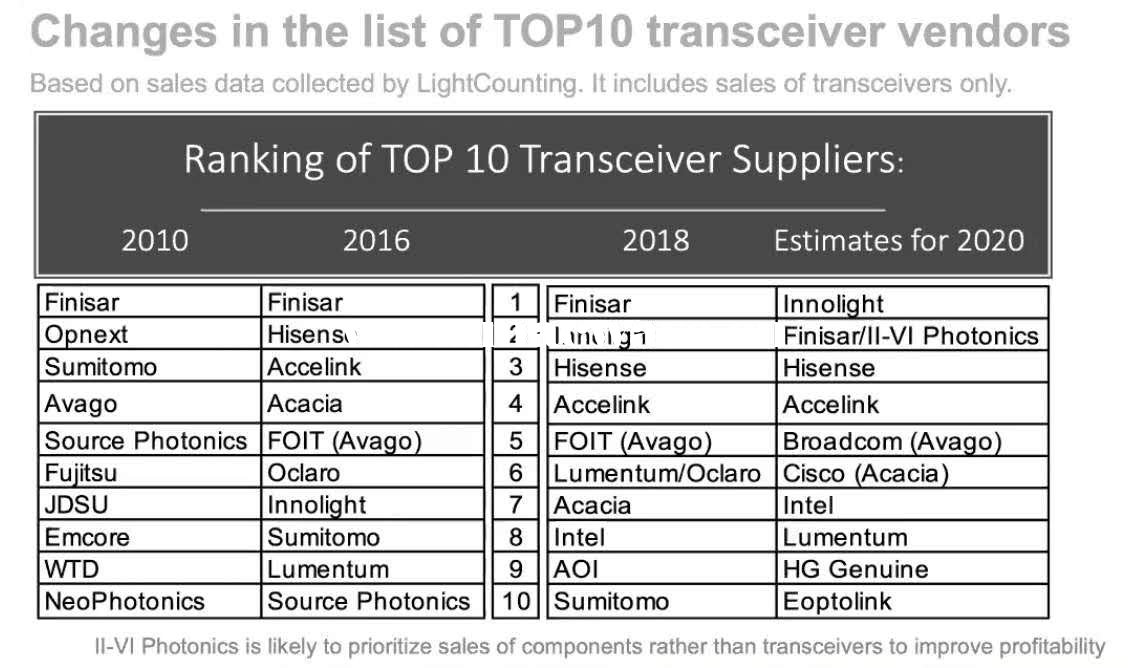

C114讯 4月7日消息(水易)2020年初,知名光通信市场调研机构LightCounting发布一份报告指出,中国的光模块供应商将在2020年主导全球市场,市场占比将超过50%。同时,这一年将首次出现5家中国厂商同时进入全球前十,分别是旭创、海信、光迅、华工正源和新易盛,而2010年只有一家。此外,旭创可能会在2020年占据第一的位置,就此终结Finisar的“连冠”记录。

不过,大概率,LightCounting在发布这份市场报告时,并没有预测到新型冠状病毒疫情在全球范围爆发。随后,该机构更新了2020年市场预期,并表示虽然没有哪个行业能够免受全球经济衰退的影响,但这一切都是暂时的,疫情过后光通信产业仍会迎来强劲复苏。

因而,在笔者看来,虽然新型冠状病毒疫情会对整个行业造成一定的影响,但是LightCounting对中国厂商将主导光模块市场的判断仍有重要参考价值和意义。

“野蛮增长”,逐步引领光模块市场

作为光通信产业链的关键一环,占据了光系统成本大约60%~70%,光通信器件行业一直有很厚的技术壁垒,长期以来一直被美日企业垄断。在中国光网络的发展初期,被海外厂商赚取了大把利润,在当时 中国厂商只能眼睁睁的看着别人吃肉。

不过,过去20年,在全球化的推动下,为了实现降低成本提升利润的目标,美日供应商开始将生产线转移到中国。而随着互联网泡沫的破灭,2001-2003年,用于电信业的光器件需求急剧下降,造成供需关系反转,价格暴跌,进一步加速了迁移进程。随后不久,中国的本地企业很快就从西方公司那里学习并开始复制光通信器件的制造,从这一刻起,中国的光器件行业进入了野蛮生长阶段。

根据《中国光电子器件产业技术发展路线图(2018-2020年)》(以下简称《路线图》)的定义,光通信器件按照其物理形态的不同,可分为芯片、光有源器件、光无源器件、光模块与子系统这四大类。其中,有源光收发模块的产值在光通信器件中占据最大份额,约为65%,中国的大多数厂商的业务也集中于此。但是在发展初期,中国厂商的切入点一般以技术成熟,门槛不高的中低端产品为主,同质化竞争严重,整个市场的利润大头仍由海外的头部企业获得。

不过,经过数年的发展,产业合作的加速,同时随着高、中、低端光模块封装技术壁垒逐渐消失,国内厂商取得长足的进步。特别是头部的光模块厂商,在维持中低端产品线持续发展的同时,逐步向高端产品线迁移,例如新易盛近期拟在资本市场募资16.5亿,加码高速光模块产线。

此外,需要特别指出的是,中国厂商在发展的过程中,还具备海外企业无法比拟的成本优势。而为了应对巨大的成本压力和充满挑战的市场环境,美日企业开始进行频繁的并购整合,通过强强联合的方式,降低研发、运营成本的同时,提升自身的竞争力。前有行业老二Lumentum收购行业老三Ocalro,后有龙头Finisar也决定卖身无源器件龙头II-VI,一时轰动整个光通信产业链。

美日企业的抱团取暖,并没有打乱中国厂商的发展节奏,反而在步步紧逼下,突出重围。2010年,中国光模块供应商的销售额超过5亿美元,到2018年增长至30亿美元,再到2020年将开始引领全球光模块市场。

居安思危,仍需撕掉“大而不强”标签

不过,我们也应该思考,Lumentum在收购Ocalro之后,卖掉了部分光模块生产线,专注于技术壁垒更高,利润更可观的光芯片研发和制造。这是为什么?说明海外厂商看到了,光模块的利润空间正在压缩,同时由于这一市场长尾竞争者众多,单一企业很难获得较大的市场份额。Omdia(原Ovum)曾指出,在这个每年不到百亿美元的市场,这些供应商是过剩的。可以说当前光模块行业俨然是一片红海,附加价值也逐渐消退。

因而,取得引领全球光模块市场这一成绩的同时,我们更应该居安思危,顾好眼前的同时要兼顾长远的发展。《路线图》指出 ,尽管我国拥有全球最大的光通信市场、优质系统设备商,但我国光通信器件行业在全球所占份额与现有资源并不匹配,特别是在中高速光芯片领域,国产化率不足10%,难以与美日企业抗衡,仍处于追赶阶段。

与此同时,当前硅光子代表未来的先进技术,自提出以来,以其低功耗、高速率、结构紧凑等突出优势,被认为将解决信息网络所面临的功耗、速率、体积等方面的瓶颈。网络设备提供商看到了这一发展前景,或自研或并购,仅思科一家就前后进行了三次硅光领域的并购,将Lightwire、Luxtera、Acacia收入囊中,诺基亚也在近期收购Elenion。此外,在当前充满不确定性的国际贸易环境下,国内的光模块厂商或将面临无硅光子芯片可买的窘境。

所以,对于国内光器件厂商而言,在且顾当下做好光模块业务的同时,提前布局并发力更为核心的光芯片领域显得尤为重要,避免重走光模块发展时期的老路,从而撕掉“大而不强”标签。

国内头部的光通信企业也充分意识到了这一点。光迅作为国内光通信器件产业中拥有最完整解决方案能力的厂商,早有布局。华工科技也在近日表示10G光芯片已批量出货,同时25G光芯片中接收芯片已批量,发射芯片正在进行测试评估,并向华工正源供货。光库科技也在近期拟募资7.1亿元,用于铌酸锂高速调制器芯片研发及产业化,同时也收购了Lumentum的相关产品线。

作为光系统设备份额全球领先的华为,在被美国商务部列入所谓的“实体清单”以来,在原先的基础上持续加码光芯片领域,不仅扩建武汉光谷的海思光芯片工厂,同时在英国设立了光芯片研发基地。此外,我们也能看到,光纤光缆厂商也在向该产业链延伸,与英国硅光公司洛克利成立合资公司,并获得多项硅光芯片技术许可,400G数通硅光模块也在OFC期间上线。

当然,仅靠这些企业还不足以让我们撕掉标签,还需要更多的企业加入进来共同为完善产业链做贡献,从而实现供应链安全。同时,我们也应该认识到,中国产业技术基础仍较为薄弱,虽然光通信器件的产业发展方向基本明确,但高强度的研发投资存在很大风险,因而在国家政策层面,也应该获得更多的支持,支撑企业把握当前从量变转向质变的时机。